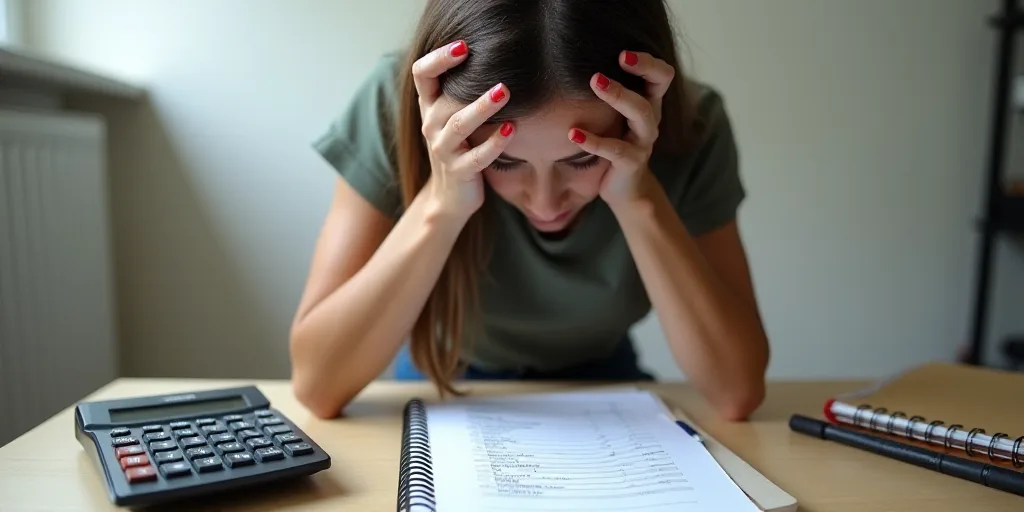

El estrés financiero es una realidad común en México, y aunque el endeudamiento a menudo se considera la principal causa, un estudio revela que la incapacidad de afrontar emergencias económicas sin recursos puede generar aún más ansiedad. Pero, ¿por qué sucede esto y cómo se vinculan nuestras actitudes hacia la deuda con nuestra salud mental? La respuesta reside en una compleja interacción entre nuestros sesgos cognitivos y la forma en que percibimos el riesgo y la incertidumbre.

¿Deuda o Compra Planificada? La Clave está en la Percepción

Un estudio publicado en la revista Suma Psicológica, “Actitudes hacia el endeudamiento y estrés financiero en adultos emergentes: rol mediador de las compras planificada e impulsiva”, revela que las actitudes austeras frente al endeudamiento —caracterizadas por evitar la deuda y priorizar el control financiero— están directamente relacionadas con altos niveles de estrés financiero. Según los autores, la preocupación constante por evitar obligaciones puede intensificar la percepción de vulnerabilidad ante cualquier imprevisto.

Por el contrario, actitudes más hedonistas hacia el crédito, que suelen asociarse a compras impulsivas, no muestran un vínculo directo con el estrés financiero. La explicación, según el estudio, podría estar en la normalización social de la deuda: comprar a crédito se vuelve parte del día a día y las consecuencias se postergan, reduciendo la ansiedad inmediata —aunque la amenaza exista a futuro.

El Papel de los Sesgos Cognitivos

La investigadora Erika Villavicencio-Ayub, de la UNAM, explica que obtener un préstamo para cubrir una necesidad te da la sensación de control. “Entonces, este sesgo de acción dice que cuando enfrentamos algún tipo de incertidumbre realizas cualquier acción, aunque no sea la mejor acción y nos da una sensación de que somos eficientes. Y por ese momento te quita la ansiedad”, explica.

Agrega que es un proceso cognitivo que todos tenemos y se activa. “El alivio va a transformar tu impotencia de no poder pagar algo en una acción concreta, ‘ah lo pagué con crédito’. Y sí, el riesgo está ahí, la situación está ahí. No obstante, lo que tu mente percibe es que tienes el control de la situación”.

Al respecto, la investigadora refiere que el estrés financiero se genera por amenazas existenciales inmediatas en, por ejemplo, no tengo para comer, para pagar la renta, este tipo de estrés es muy agudo. “Hay estrés agudo, estrés crónico, hay diferentes tipos y cada uno el organismo lo asimila diferente. Entonces tengo que hacer algo para pararlo, ya que este tipo de estrés es muy agudo,” explica. “Hay estrés agudo, estrés crónico, hay diferentes tipos y cada uno el organismo lo asimila diferente. Entonces tengo que hacer algo para pararlo, ya que este tipo de estrés es muy agudo,” refiere.

El Estrés Agudo vs. el Estrés Crónico

Villavicencio-Ayub explica que hay estrés agudo, estrés crónico, y cada uno se asimila diferente. “Hay estrés agudo, estrés crónico, hay diferentes tipos y cada uno el organismo lo asimila diferente. Entonces tengo que hacer algo para pararlo, ya que este tipo de estrés es muy agudo,” refiere. “Hay estrés agudo, estrés crónico, hay diferentes tipos y cada uno el organismo lo asimila diferente. Entonces tengo que hacer algo para pararlo, ya que este tipo de estrés es muy agudo,” refiere.

Transformando la Ansiedad en Gestión

Erika Villavicencio Ayub considera que “si tenemos ansiedad por escasez de recursos, eso se asocia con que no puedo cubrir mis necesidades básicas. Entonces, lo transformo en ansiedad por gestión de obligaciones”, refiere.

Para la especialista, esto se explica porque sólo se tiene que planear los pagos del crédito. “Internamente, cognitivamente, estoy cambiando la carga emocional, para pasar de una sensación de parálisis, de crisis de shock por un problema que no puedo manejar, a uno que psicológicamente me impacta menos,” refiere.

El Sesgo de la Administración

La especialista advierte que “no obstante, pues el día a día y ya cuando le vas sumando que tienes no una, sino varias compras a crédito, pues empieza la situación cruda, pero digamos que vas a gestionar las obligaciones, y eso pareciera ser desde el enfoque psicológico algo muy manejable”, dice. “No obstante, pues el día a día y ya cuando le vas sumando que tienes no una, sino varias compras a crédito, pues empieza la situación cruda”, dice.

El Valor de los Sesgos a Favor

Finalmente, la especialista dice que hay que ser hábiles para comprender cuándo vale la pena, y sobre todo pues tener los sesgos a favor. “Para avanzar y, a lo mejor, gracias a un endeudamiento controlado y acompañado desde este enfoque que nos permite evitar las consecuencias y lograr logres comprarte una casa, hacerte un patrimonio, irte a un viaje”, dice.

Preguntas y Respuestas Clave

- ¿Qué causa más estrés financiero: la deuda o la falta de dinero? La incapacidad de afrontar emergencias económicas sin recursos genera más ansiedad que simplemente tener deuda.

- ¿Por qué las actitudes austeras frente al endeudamiento están relacionadas con más estrés? Porque la preocupación constante por evitar deudas intensifica la percepción de vulnerabilidad ante cualquier imprevisto.

- ¿Por qué las compras impulsivas no se relacionan directamente con el estrés financiero? Debido a la normalización social del endeudamiento, las consecuencias se postergan y la ansiedad inmediata disminuye.

- ¿Qué es el sesgo de acción? Es la tendencia a realizar cualquier acción ante una incertidumbre, incluso si no es la mejor opción, lo que reduce la ansiedad.

- ¿Cómo se transforma el estrés financiero? Se puede transformar la ansiedad por escasez de recursos en una gestión más planificada de las obligaciones.