El Retiro por Desempleo en México: Un Análisis Profundo

México no cuenta con un sistema de seguro de desempleo tradicional. En su lugar, existe el retiro parcial por desempleo, una opción que los usuarios de Afore (Administrador de Fondos para el Retiro) pueden considerar cuando pierden su empleo. Sin embargo, esta opción a menudo viene acompañada de riesgos significativos y puede resultar en una disminución considerable del ahorro acumulado, además de reducir las semanas cotizadas ante el Instituto Mexicano del Seguro Social (IMSS), lo que dificulta alcanzar una pensión digna.

César Islas Peña, coordinador general de Estudios Económicos y Proyectos Especiales en la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), advierte que la Ley del Seguro Social establece que el requisito indispensable para pensionarse es alcanzar un número mínimo de semanas cotizadas. Esta situación, combinada con las prácticas que se han identificado, pone en riesgo el futuro financiero de muchos trabajadores.

Gestores Ajenos: Un Fraude en Ascenso

Se ha descubierto que algunos gestores ajenos al Sistema de Ahorro para el Retiro (SAR) se han aprovechado de la situación de los trabajadores desempleados. Estos gestores, en lugar de asesorar honestamente, daban de alta a los trabajadores con sueldos inflados para simular un despido y acceder a un mayor retiro por desempleo. A cambio, recibían comisiones que podían alcanzar hasta el 30% del monto retirado. Esta práctica, además de ser un fraude, reduce significativamente el ahorro que tendría el trabajador a largo plazo.

El Impacto en las Semanas Cotizadas y la Pensión

Cuando un trabajador solicita el retiro por desempleo, el IMSS descuenta las semanas de cotización en proporción al monto extraído de la subcuenta de retiro, cesantía en edad avanzada y vejez. Si el trabajador no realiza el trámite de retiro por desempleo o lo hace bajo la iniciativa que se está discutiendo en el Senado, podría perder derecho a pensión al no cumplir con el requisito de semanas cotizadas. En lugar de 1,000 semanas (el mínimo requerido), podría necesitar trabajar más allá de los 65 años para obtener este beneficio.

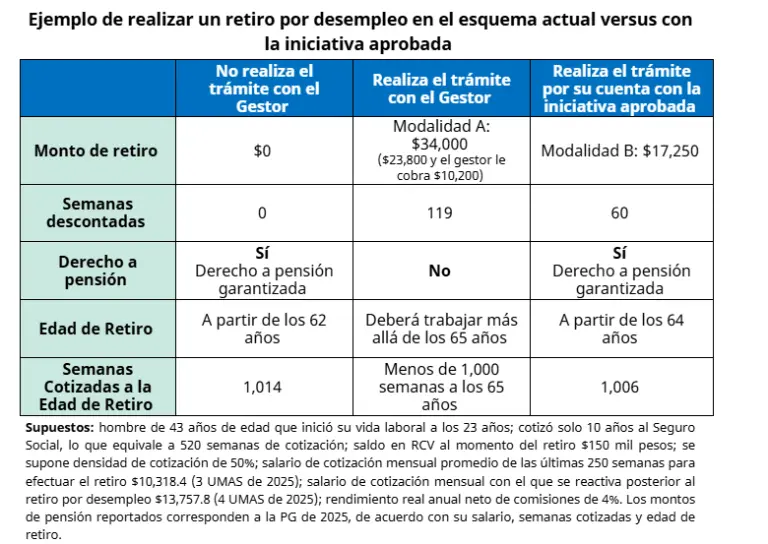

Ejemplo de la Consar.

En el ejemplo presentado, un trabajador de 43 años con 520 semanas cotizadas y salario reciente de 13,758 pesos accedía a un retiro por desempleo de 34,000 pesos mediante un gestor que lo da de alta con un salario inflado. A cambio, pagaba una comisión de 10,000 pesos.

Una Reforma para Combatir los Sesgos

La iniciativa que se encuentra en el Senado busca abordar estos problemas mediante la reforma del mecanismo de cálculo del retiro por desempleo. El objetivo es disminuir el incentivo que tienen los gestores para aprovecharse de la impulsividad, la falta de información y la vulnerabilidad financiera de los trabajadores. Al ajustar el mecanismo de cálculo, se busca alinear las decisiones de los individuos con sus propios intereses a largo plazo, fortaleciendo su capacidad para resistir presiones externas y evitar comportamientos que comprometan su bienestar económico futuro.

Esta reforma se basa en teorías del comportamiento, que señalan cómo los sesgos cognitivos como el sesgo por el presente (priorizar recompensas inmediatas) pueden llevar a decisiones financieras poco racionales. Al abordar estos sesgos, la iniciativa busca proteger mejor a los trabajadores y asegurar que sus decisiones financieras estén alineadas con sus objetivos a largo plazo.

Preguntas y Respuestas Clave

- ¿Qué es el retiro por desempleo? Es una opción para trabajadores que pierden su empleo y tienen ahorros en un Afore.

- ¿Cuál es el requisito para pensionarse? Se necesitan al menos 1,000 semanas cotizadas.

- ¿Qué tipo de problemas se han identificado? Gestores que inflan los sueldos para acceder a mayores retiros, reduciendo el ahorro del trabajador.

- ¿Qué propone la reforma? Ajustar el mecanismo de cálculo del retiro por desempleo para evitar incentivos a fraudes y sesgos.

- ¿Por qué es importante la reforma? Para proteger a los trabajadores de prácticas fraudulentas y asegurar que sus decisiones financieras estén alineadas con sus objetivos a largo plazo.